Auswege aus der Realzinsfalle

Angesichts des aktuellen (Niedrig-)Zinsumfelds mit dem Risiko einer lang andauernden Periode negativer Realverzinsung steht eine immer breiter werdende Gruppe unserer Gesellschaft vor einem nachhaltigen Dilemma. Denn (alt-)bewährte Formen der Geldanlage (d. h. zinsabhängige Anlageformen) tragen insbesondere im Kontext eines sicherheitsbewussten Sparverhaltens kaum noch zum Aufbau und Erhalt des Vermögens bei. Nachhaltige Auswirkungen ergeben sich hierbei natürlich über den gesamten Lebenszyklus hinweg. Ein Umdenken bei der Geld- und Vermögensanlage ist daher aktueller denn je.

Wie kann man heute bereit für morgen sein?

Wie können nun vor allem Privatanleger mit einem hohen Sicherheitsbewusstsein die bereits heute vorhandene Realzinsfalle auch für die Zukunft umgehen? Im Hinblick auf einen mittel- bis langfristigen Anlagehorizont kann vor allem eine ausgewogene Vermögens- bzw. Portfoliostruktur Abhilfe schaffen. Mit anderen Worten: Ein gesunder Mix aus Liquidität und Sachwerten (d. h. Aktien, Immobilien und Edelmetalle) kann Rentabilität und zugleich Inflationsschutz bieten.

Dies ist für viele Privatanleger nichts Neues, dennoch überwiegt zumeist die Risikoscheu vor zeitweise schwankungsintensiven Kapitalmärkten, sodass keine aktive Entscheidung herbeigeführt wird. Dabei ist eines klar: Der Weg von der Liquidität zum Sachwert muss dabei für den Kunden risikoverträglich sein und nicht automatisch eine entweder/oder-Entscheidung.

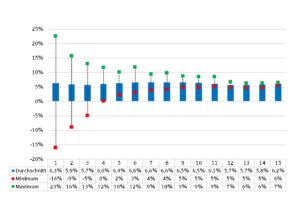

Mit Blick in die Vergangenheit zeigt sich, dass trotz temporärer Verlustphasen, die Verlustwahrscheinlichkeit unabhängig vom Einstiegszeitpunkt mit zunehmender Anlagedauer abnimmt. Dies kann auf Basis eines Muster-Portfolios (50% Aktien I MSCI World Net Index in Euro, 35% Anleihen I REX®-Performanceindex, 10% Offene Immobilienfonds I Index bestehend aus etablierten Fonds sowie 5% Gold in Euro) veranschaulicht werden.

Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Quelle: msci.com, Refinitiv, quandl.com. Eigene Darstellung und Berechnung.

Um die möglichen Wertschwankungen greifbarer zu machen, wurden in der Abbildung die Extremwerte dargestellt, die für jeden Anlagezeitraum in den letzten 15 Jahren aufgetreten wären. Wären Sie nur ein Jahr investiert gewesen, dann hätten Sie bestenfalls einen Wertzuwachs von 23% erzielen können. Genauso hätten Sie aber in der schlechtesten Einjahresperiode mit einem temporären Verlust von -16% rechnen müssen.

Die Struktur eines Portfolios ist wichtiger als das Einzelinvestment

Allerdings zeigt sich, je länger der Anlagezeitraum, desto kleiner die Extremwerte: Bei einer Anlagedauer von zehn Jahren hätten Sie bestenfalls mit Jahresrendite von knapp 10% rechnen können. Im schlechtesten Fall wäre die Jahresrendite knapp 5% gewesen. Kurzum, es zeigt sich, dass langfristiges Investieren das Risiko senkt und zugleich Rentabilität und Inflationsschutz bieten kann.

Wer sich für ein gut strukturiertes Portfolio entscheidet, sollte der Wertentwicklung des Gesamtportfolios mehr Beachtung schenken als dem Einzelinvestment. Denn klar ist, dass sich die einzelnen Anlageklassen nicht immer in die gleiche Richtung bewegen und somit unterschiedliche Beiträge zur Gesamtperformance eines Portfolios liefern.

Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Quelle: msci.com, Refinitiv, quandl.com. Eigene Darstellung und Berechnung.

P. S. In Kürze erweitern wir unser Produktangebot um den SOLIT Edelmetallsparplan Tarif S. Mit diesem einfachen Anspar- und Anlageprodukt für Gold, Silber, Platin und Palladium können wir es vor allem (Klein-)Anlegern, die Edelmetalle nicht direkt erwerben bzw. diese verwahren können / wollen, ermöglichen, langfristig Vermögen (mit physischen Edelmetallen) aufzubauen.

Schreibe einen Kommentar