Nicht aus dem (Anlage-)Konzept bringen lassen!

Vor allem in turbulenten Börsenphasen empfiehlt es sich zwar konsequent und emotionslos zu agieren, das gelingt aber nicht immer. So denken Anlegerinnen und Anleger von Zeit zu Zeit auch darüber nach, ob sie ihren Investmentfondssparplan nicht lieber aussetzen oder gar einstellen sollen.

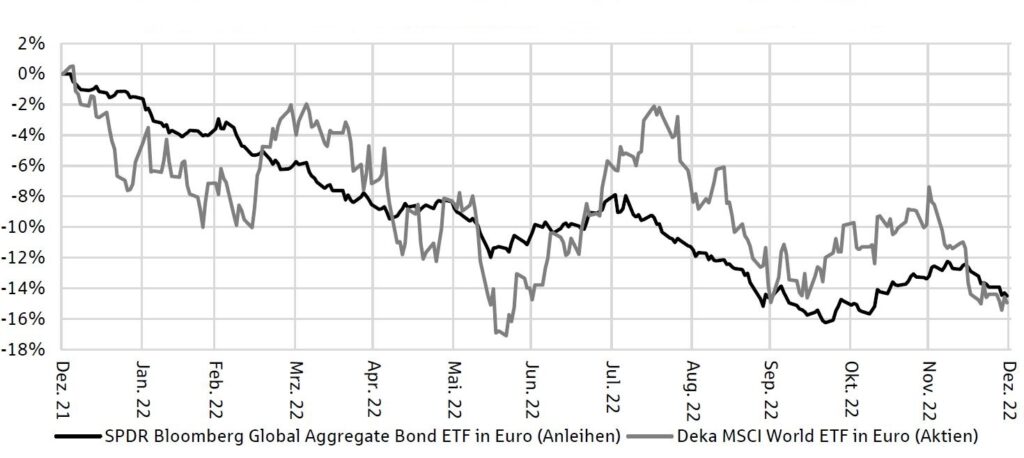

Wertentwicklung globaler Aktien- und Anleihemärkte in 2022

Quelle: Refinitiv. Eigene Berechnung und Darstellung.

Dass die aktuelle Marktsituation eine hohe Unsicherheit auslöst und es psychologisch eine Herausforderung ist, in stagnierende oder gar fallende Märkte zu investieren, ist nachvollziehbar. Gerade auch deshalb, weil niemand eine Glaskugel besitzt und die weitere Entwicklung exakt hervorsehen kann. Allerdings gilt auch hier: In der Ruhe liegt die Kraft. Durchhaltevermögen zahlt sich mittel- bis langfristig an der Börse in Form einer positiven Performance aus. Diese Aussage bestätigt beispielsweise auch das DAX-Rendite-Dreieck für die monatliche Geldanlage des Deutschen Aktieninstituts.

Warum soll man sich nun nur nicht aus dem (Anlage-)Konzept bringen lassen?

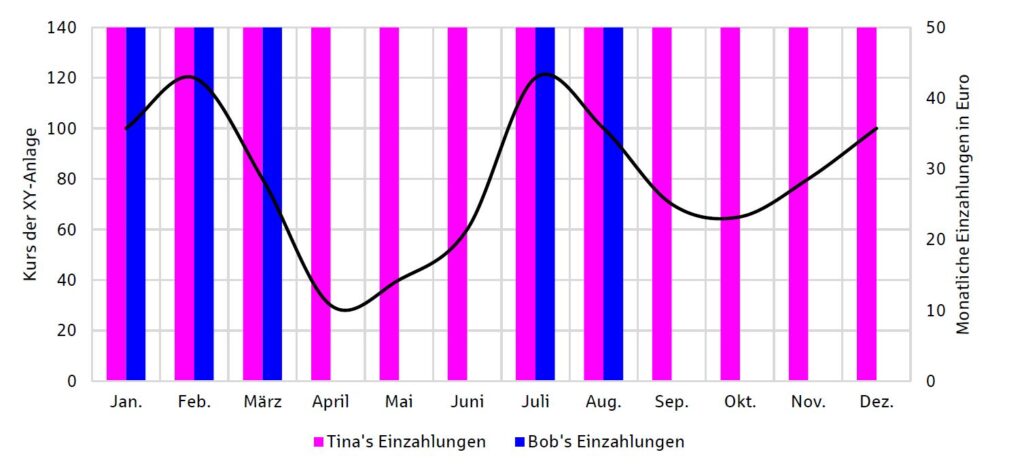

Die Antwort wollen wir anhand eines fiktiven Beispiels aufzeigen. Tina und Bob investieren in den gleichen Investmentfonds, welcher zwischenzeitlich auch Verluste hinnehmen muss.

Wertenwicklung einer XY-Anlage

Während Tina die Ruhe bewahrt und konstant ihren Sparplan laufen lässt, entscheidet sich Bob für zwischenzeitliche Stilllegungen seiner Investitionen. Insgesamt investiert Tina über das Jahr hinweg 600 Euro. Ihr durchschnittlicher „Einkaufspreis“ liegt bei rund 80 Euro je Fondsanteil. Dagegen legt Bob lediglich 250 Euro an, sein „Einkaufspreis“ liegt im Schnitt jedoch bei knapp 104 Euro. Am Ende des Jahres liegt der Fondsanteilspreis wieder bei 100 Euro. Für beide ergeben sich somit verschiedene Anlageergebnisse.

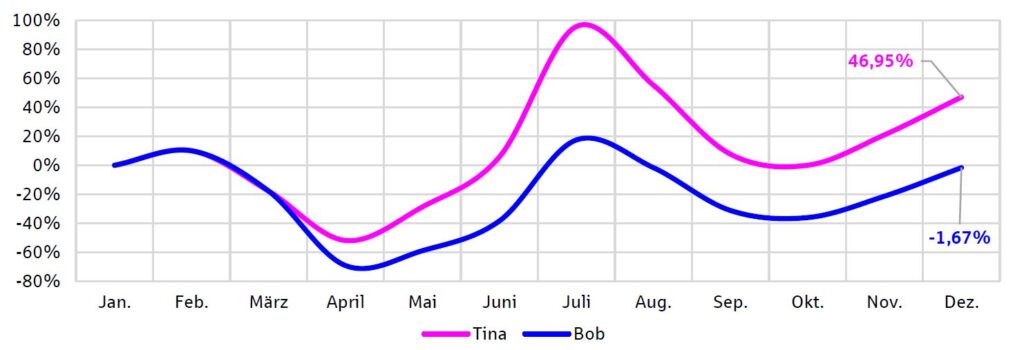

Performance von Tina und Bob (geldgewichtet)

Es zeigt sich, dass es sich bei einem ratierlichen Einstieg in die Kapitalmärkte nicht um wilde Spekulation, sondern um eine gezielte Investition handelt. Tina hat sich durchgängig den sogenannten Durchschnittskosteneffekt zu Nutze gemacht > wer regelmäßig einen gleichbleibenden Sparbetrag investiert, erwirbt bei fallenden Kursen mehr Fondsanteile und bei steigenden Kursen weniger Fondsanteile.

Aufgrund ihrer Geduld und ihrer emotionslosen Vorgehensweise, konnte Tina ihren Anlageerfolg erheblich steigern. Bob hingegen hielt nicht an seinem (Anlage-)Konzept fest. Dadurch resultierte ein weitaus höherer durchschnittlicher Einkaufspreis, welcher wiederum die Performance drückte.

| Tina | Bob | |||

| Einzahlungen | 600 Euro | 250 Euro | ||

| Gekaufte Anteile | » 8,82 Stück | » 2,46 Stück | ||

| Kurs im Dezember | 100 Euro | 100 Euro | ||

| Endwert | 100 Euro * 8,82 Stück = 882 Euro |

100 Euro * 2,46 Stück = 246 Euro |

||

| Performance | (882 Euro : 600 Euro – 1)

* 100 = » 47% |

(246 Euro : 250 Euro – 1) * 100 = » 1,6% |

Auch wenn es sich hier um ein Rechenbeispiel handelt… Es zeigt sich immer wieder, dass es sich vor allem in turbulenten Zeiten lohnt, einen Sparplan beizubehalten oder gegebenenfalls sogar zu erhöhen. Auch ein neuer Sparplan ist sinnvoll, da von aktuell niedrigen Fondsanteilspreisen in Zukunft profitiert werden kann. Ein Sparplan kann losgelöst von bestimmten Marktphasen bzw. Timing-Gedanken auch mit der sogenannten 50-24-1 – Strategie verbunden werden.

Aktuell stehen in vielen Branchen tarifliche Veränderungen an. Für den Einstieg ins Fondsparen ist es also nie zu spät. Ob und welcher Sparplan bzw. welche Sparplanrate für Anlegerinnen und Anleger geeignet ist, lässt sich am Besten in einem persönlichen Beratungsgespräch herausfinden.